9月横空出世的“三道红线”政策,行业已经消化的差不多了。今年已经开始针对12家企业试点,明年很可能会全面开始实施。

所谓“三道红线”是指:

红线1:剔除预收款后的资产负债率大于70%;

红线2:净负债率大于100%;

红线3:现金短债比小于1.0倍。

如果三个都踏线了,有息负债就不能再增长。踩中两个,有息负债的增长不能超过5%。踩中一个是10%,最高的有息负债未来也不能超过15%。

此外,政策还给出了两个观察指标:

① 拿地的销售比,拿地的金额跟销售收入的比例,不能大于40%。

② 经营型现金流,不能连续三年为负。

这五个指标,对于房企财务稳健度、防控风险提出了更高的要求。那这五个指标,应该如何解读?房企又应该如何应对呢?

几天前,在明源地产研究院主办的2020中国房地产总裁峰会上,旭辉控股董事局主席林中分享了他的观点,对其他房企有一定的参考价值,下面是对演讲内容的整理。

▲旭辉控股董事局主席林中

“三条红线”涉及五大指标

房企必须高度重视

林中认为,“三条红线”政策一旦开始全面实施,对行业的影响会非常深远,很可能仅次于04年全面推行土地招拍挂。行业的变化格局、发展模式,都会发生很大的变化。

首先,我们先来看看,旭辉内部对这五个指标的解读。

一、总负债率,核心是控制房企总体的杠杆。

房企总负债率是房企总杠杆的反映。一般来说,按照会计准则,预收账款是包含在总负债里面的,另外还包含财务杠杆、供应链杠杆和一些经营杠杆。

但是红线中的总负债率把预收账款扣除了,也就是说销售产生的预收账款不在统计范围内。这种计算方式带来的结果会产生很大的变化。如果一个公司扣了预收账款后,总资产负债率是74%,那么含了预收账款的总资产负债率就会达到79%。

预收账款是来自客户的钱,现在它不在监管的范围里,怎么理解?说明未来房企的资金来源要更多来源于销售的预收账款,总资产负债里,预收账款比重越大越好。

二、净负债率,核心是控制房企的财务杠杆、有息杠杆。

净负债率指标,所有上市房企都很关注,因为所有的评级公司都会关注这个指标。

净负债率指标的改善,一是要减少有息负债,这个有标准。二是要增加现金,最好的比重是现金量占总资产的10%-15%,太多太少都不行。三是要增大净资产,包括股本、利润、适度保有永续债等等,因为永续债在会计准则里是放在资产里的,这也是很多房企要适度发行永续债的原因。

三、现金短贷比,核心是控制企业的流动性安全,防止资金链的断裂。

这一点要求房企调整债务结构,增加债务久期。好的企业一般可以把一年到期的有息负债控制在总负债的10%以内,一般的企业也要尽量把短债比例控制在25%以内。如果超过70%,那企业的麻烦就很大了。

四、拿地销售比,控制房企的拿地强度和增长率,其实就是限制房企囤地。

销售增长率与拿地强度,有个比例关系。我们自己内部做了一个分析,如果货地比是2.5倍,企业一年卖了100亿,用来买地的资金就只能有40亿。如果你明年要保证30%的增长,原则上买地的强度就应该在52亿左右,这就已经接近现金流为0的临界点。

五、现金流不能连续为负。这点非常清晰,不用赘述。

这五个指标中,单个指标的达成是比较容易的。五个指标都要达到,就要求房企必须提高经营质量。要真正从过去的靠财务驱动,转型为靠经营效益驱动。

从目前的的情况来看,这一次的三道红线,都有非常细的表达和穿透式的管理,需要我们高度重视。

“三条红线”是个拐点

将对房企产生10大影响

“三道红线”如果全面实施,对行业的影响非常深远,至少会带来10大改变。

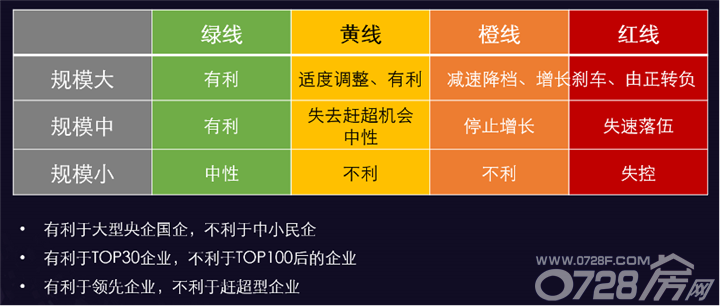

一、“三道红线” 是穿透式管理,容不得半点的闪失差错。这个政策影响未来至少五到十年,所有房企都要在约束下,找到新的生存的方式。

二、房企的增速将面临一个拐点。

三道红线的实施,控制了整个房地产行业的杠杆率。按照总资产负债率70%来计算,行业的总杠杆就限制在了3.3倍,大家都一样,不能超。因此,房企的增速在2019年就是一个拐点。2020年及以后,不会再出现40-60%的复合增长率了,增长率会普遍维持在10-20%的范围内。但依然是在增长的,相较很多其他行业来说,还是很幸福的 。

三、弯道超车将不可能再出现。

所有高增长的黑马企业,在快速增长阶段都是加杠杆的,财务杠杆加到最大。现在,所有房企的杠杆都是一样的,经营效率的提升也需要长时间的积累,房企增速差异很小,差距追赶困难及耗时长也就意味着行业未来很难再有黑马,行业的格局会逐渐固化,行业的马太效应依然会越来越强。

四、行业低速的增长期会拉长,收并购难度将增大。

未来行业10-20%增长的周期会拉得很长,形成“慢长牛”的市场。行业整合的周期也会拉长,各个房企由于财务限制,很难并表,行业收并购的难度将会增大。

五、行业增长方式会改变。

行业的增长方式,将从过去依靠财务杠杆驱动高速增长,向稳定均衡高质量的增长转变。房企将不得不重视经营质量,被动开始重视精细化的管理。

六、房企会更加关注高周转,追求零库存。

过去在房价地价单边上涨的时候,大家都不觉得库存是个问题。很多地捂的时间越久,房价上涨了,利润更高。但是未来库存将是一个大问题。房企要改善资产负债表,最好的办法就是把库存变成现金,尽量追求零库存。

七、三道红线会拉大企业之间的差距。

三道红线,对大型的央企、国企是有利的,对民企不利。对大企业有利,对中小企业不利。对领先的企业有利,对追赶的企业不利。

因为未来不再是靠负债驱动,而是靠资本驱动,中小民营房企补充资本的难度要大得多。

对于不同的企业,三条红线带来不同的战略选择。有的企业要刹车、减速降档,增长率会由正转负,有的企业反而可以乘势而上。

八、未来土地市场会相对平稳

未来三年,流入整个地产行业的资金会受控。大家都要加大销售,回笼现金,减少土地。因此土地市场会相对比较平稳。我们看到今年十月份,除了热点城市热点地块,土地市场投资已经在整体降温了。

九、未来房企融资成本会更低。

由于未来房企普遍财务更稳健,风险更小,评级也会相应提高,融资成本会相对降低。

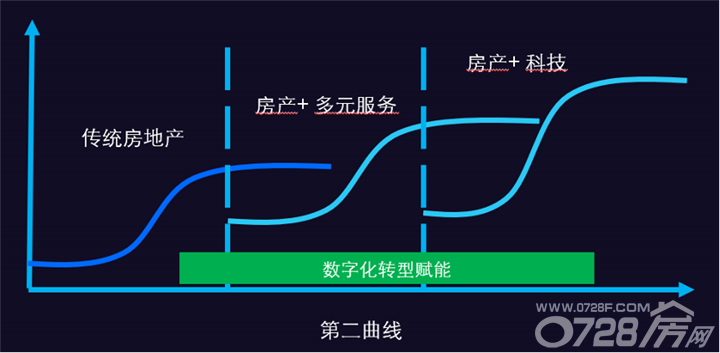

十,房企的盈利在三年后,会停止下滑。

房企会在新的中低利润水平上形成新的平衡。十年以后开发业务增长会放得很慢,房企必须找到未来的增长点。

大型企业依然会加快多元化转型的步伐,加快布局第二增长曲线,培育十年以后的第二主业。要想在行业进入长期的买方时代以后,企业依然健康发展,房企必须做好产品和服务,以客户和产品为中心是最重要的事情。

面对行业变局

房企有五大应对策略

三道红线带来10大影响,房企应该如何去应对呢?

旭辉总结了五个方面。从经营上、财务上、资本市场运作上、会计准则上、管理效率上提出了自己的思考。

一、经营上的应对策略

1、还是要高周转不囤地、不捂盘、零库存,增加预收账款。因为去库存和增加预收账款,对于财务的改善是最有利的。

2、必须做畅销的产品。因为行业未来将长期处于买方市场,房企必须要去卖得动的地方,有客户需求的地方去做经营。

3、要重视现金流。减少运营资金的占有,要加强经营导向,来打通投产供销存价费利款。

4、要控制投资强度,锁好投资纪律。核心还是要提高投入产出。

5、要千方百计的提高利润。因为没有利润就没有力量的积累。

未来是靠资本驱动。如果只追求规模不追求利润,你会发现根本没办法改善资产负债表。因为一切都和净资产挂钩,没有利润企业也很难得到融资。所以利润对行业越来越重要。

那种只有2%利润的项目,虽然卖得快,但对财务表现没有太大帮助。要想均衡发展,至少得有8-10%的利润。

现在行业有个观点,很有道理,以前房地产企业是要做大,未来是要做厚。要做到有利润的厚,有经营管理能力的厚,有内功的厚。

二、财务上的应对

三道红线、五个指标其实都是跟财务有关的。所以我们必须调整财务结构,增强债务久期。很多时候宁愿多付一点,把周期拉长,也不要贪小便宜,借短期的钱。

我们以前不关注总资产负债表,评级机构也基本上不看。为什么呢?因为你预收账款都不在里面,你是占用别人的钱,机构会认为你运营资本,运营杠杆用得好。

这一轮关注以后,就必须对总资产负债表进行瘦身,要进行严格的管理。每个月要检查、检讨。而且要形成系统的体系管控方法。要加强对于资金、投资的管理。

在穿透管理下,未来地产商都不会做明股实债。核心还是要做真实的同股同投。真实的股权投资,严守财务的底线。

要提高兑汇率,特别是我们在境外上市的很多企业,汇率管理非常重要,每年的汇率波动,对财务管理都会有很大的影响。

三、资本上的应对策略

首先,房企必须增加资本。对中小企业来说,是能上市就一定要上市。虽然PE不是很高,但是可以募几十亿资金进来,这对于打开融资渠道非常重要,对于增加资本市场上的增信也很重要。

第二个,要增发资本。很多物业上市,募集的钱,并表后对整体财务状况有巨大的改进。所以不仅仅是物业,未来一定有很多的房地产+的业务,成熟一个就会上市一个,这对母公司的报表有巨大的改进。

第三个,同步要增加小股东的权益,适度发行永续债。永续债不能不发,也不能过度发,过度了一定会被资本市场嫌弃。

第四个,增加非核心利润形成的净资产。

四、会计上的应对策略。

第一个,是要合理利用会计准则,把握好度。特别是在香港上市以后的会计准则,特别复杂,要保持会计核算方法的上下统一,标准更清晰,保证报表质量,财务数据准确及时。

第二个,要把业财一体化做得更好。因为每个月都要业务部门上报报表,三天内要把上个月的报表做完,如果没有合适的财务系统,是很难做出来的。公司在财务业务管理上就会出问题。

第三个,控制好复杂事项对财务报表的影响。比如说商誉,收并购,衍生工具等一系列的复杂事项,对报表带来的影响。竣工、销售反而都很简单。

第四个,要做好结算。如果能提早结算,对于报表也会有巨大的改进。

第五个,要加强与审计师的沟通,减少审计的风险。不要自以为是。

五、数字化的应对。

未来地产企业面临很大的挑战,必须真正提高我们经营和管理的效率,要推动数字化的转型,变成一个新物种。

未来行业内会有很多的围绕地产生态平台形成的东西,例如地产科技等等。如果一个企业不能推动数字化转型,未来一两年后没有问题,三五年就有大问题,十年后就会碰到生存问题。

企业做数字化转型,有四个主要目的:

一是增效降本。它明显的对于你效率的提高、成本的降低、质量的提高。这是最基础的。

二是赋能,这也是我们现在最大的挑战,对一线的赋能。

三是辅助决策,比如未来的买地、投资的决策、未来产品定位的决策,未来经营策略的决策,很多可以通过智能化解决。

四是颠覆经营。推动数字化转型,其实真正是为了颠覆未来。当数据在购房、物业、租房以及后续其它服务中全部打通之后,就会形成一个充满价值的矿,就像十年前的物业。可能现在我们还没有技术手段开采,但是一但以后有手段开采了,它形成的数据库就有巨大的价值。(楚琦根据林中演讲整理)

(本文来自于明源地产研究院,最终解释权归原作者所有,如有侵权请联系删除)